Les entreprises commerciales sont tenues de déposer annuellement leurs comptes annuels auprès du greffe du tribunal de commerce auquel elles sont rattachées. Cette formalité est essentielle pour la bonne gestion et un fonctionnement efficace de la société. De plus, le dépôt des comptes annuels garantit la transparence de sa situation financière.

AGSL, cabinet d’expert comptable à Issy-les-Moulineaux fait le point sur la procédure à suivre et les sanctions encourues en cas de retard ou d’absence de dépôt.

Dépôt des comptes annuels : de quoi s’agit-il ?

Le dépôt des comptes annuels est une obligation légale à respecter dans un délai de sept mois suivant la clôture de l’exercice comptable. Cette obligation de dépôt concerne les sociétés commerciales :

- SARL/EURL ;

- SAS/SASU ;

- SA.

Les comptes annuels retracent la situation financière et les performances de l’entreprise durant l’exercice écoulé. Ils sont donc capitaux pour les partenaires de l’entreprise, tels que les investisseurs, les créanciers, les salariés et les administrations.

En cas de retard ou d’absence de dépôt, l’entreprise s’expose à des sanctions pénales ou civiles.

Quelles sont les étapes préalables à suivre avant le dépôt comptes annuels SARL ?

Avant cette démarche, la société organise une assemblée générale ordinaire pour l’approbation des comptes, se prononcer sur l’affectation du bénéfice et dresser le procès-verbal. Celle-ci doit se tenir dans les six mois suivant la clôture de l’exercice, durant lesquels le dirigeant de la SARL décide de l’affection du bénéfice net.

L’ensemble des documents comptables requis pour le dépôt des comptes annuels

Le bilan comptable

Cet état financier expose la situation financière de la SARL en fin d’exercice. Il est constitué de deux parties : l’actif et le passif.

Le compte de résultat

Ce document comptable retrace les performances de la SARL lors de l’exercice. Il se compose du chiffre d’affaires produit et des charges de la société reflétant la santé financière de la société.

L’annexe comptable

Ce document comptable aux comptes annuel fournit des informations sur les méthodes comptables utilisées, les événements significatifs survenus durant l’exercice et les engagements hors bilan.

Le procès-verbal de l’assemblée générale des associés

Durant cette assemblée générale, les associés décident de l’approbation des comptes annuels. Le procès-verbal doit mentionner la proposition d’affectation du résultat et la résolution de l’affectation votée.

Le rapport du commissaire aux comptes

Ce rapport comptable, émis par le commissaire aux comptes de la SARL expose son évaluation quant à la conformité, l’authenticité et la représentation fidèle des comptes annuels.

Quels documents comptables joindre en cas de comptes consolidés ?

On parle de comptes consolidés lorsque l’une des trois situations ci-dessous concerne la société.

- L’entreprise exerce un contrôle exclusif sur d’autres sociétés de trois manières :

1 – elle détient la majorité des droits de vote, directement ou indirectement ;

2 – elle a été nommée par la majorité des membres de l’administration, de surveillance ou de direction, durant deux exercices successifs ;

3- elle exerce une influence dominante par l’intermédiaire d’un contrat conclu avec ces entreprises. - L’entreprise exerce un contrôle conjoint sur d’autres sociétés en partageant le contrôle d’une ou plusieurs sociétés exploitées en commun par un nombre restreint d’associés ou d’actionnaires, comme c’est le cas d’une filiale commune.

- L’entreprise exerce une influence significative sur une ou plusieurs autres sociétés en détenant directement ou indirectement au moins 20 % de leurs droits de vote.

De ce fait de comptes consolidés, le dirigeant de SARL doit déposer :

- le bilan consolidé ;

- le compte de résultat consolidé ;

- l’annexe comptable au bilan et au compte de résultat ;

- un rapport annuel sur la gestion du groupe ;

- un rapport sur les comptes consolidés établi par un commissaire aux comptes.

Le dépôt des comptes annuels

Celui-ci doit être réalisé au greffe du tribunal de commerce selon l’une des deux échéances suivantes :

- lorsque l’assemblée ordinaire a approuvé les comptes annuels, le dépôt doit être effectué dans le mois qui suit ;

- dans les deux mois qui suivent cette approbation lorsque le dépôt s’effectue en ligne.

Le dépôt des comptes annuels s’effectue par voie postale, en se déplaçant au greffe du tribunal de commerce ou par voie électronique sur le guichet des formalités des entreprises.

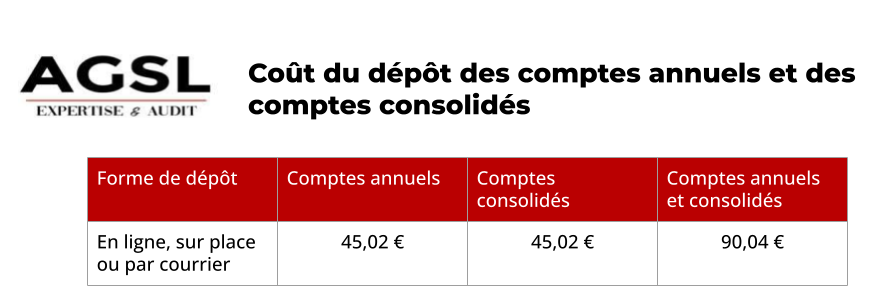

Quel est le coût du dépôt des comptes annuels et des comptes consolidés ?

Coût du dépôt des comptes annuels

Les sanctions en cas de retard ou d’absence de dépôt des comptes annuels

Deux sanctions sont possibles : pénale et civile.

La sanction pénale pour l’absence de dépôt consiste en une amende de 1 500 €, doublée en cas de récidive.

La sanction civile est appliquée lors d’un dépôt tardif des comptes annuels. Le président du tribunal de commerce est en droit d’imposer une astreinte au dirigeant, assortie d’une pénalité quotidienne. Si le dirigeant ne réagit pas, il liquide l’astreinte. Cette décision peut déclencher une procédure d’alerte ou de liquidation judiciaire après enquête sur la situation financière de la société.

Qui s’occupe de la publication de dépôt comptes annuels SARL au BODACC ?

Le rôle du greffier du Tribunal de commerce consiste à recevoir, enregistrer et publier l’annonce dans le bulletin officiel des annonces civiles et commerciales (BODACC). Dès la publication de l’annonce, les comptes deviennent publics.

Quelle SARL peut prétendre à une restriction de publication des comptes annuels ?

Seules les petites entreprises peuvent effectuer une déclaration de confidentialité, ce qui permet de rendre public uniquement le bilan comptable.

Les SARL concernées ne doivent pas dépasser deux des trois seuils ci-après :

- leur bilan comptable total est inférieur ou égal à 6M € ;

- leur CA net HT est inférieur ou égal à 12M € ;

- durant l’année, elle emploie moins de 50 salariés.

Qui peut vous aider à préparer et à déposer vos comptes annuels SARL ?

Faites appel à un expert-comptable ! Il possède les compétences et l’expérience nécessaires pour s’acquitter de cette tâche complexe et essentielle.

En effet, l’expert-comptable :

- connaît la réglementation comptable applicable aux SARL ;

- dispose de logiciels spécialisés pour préparer les comptes ;

- vous conseille sur les meilleures pratiques comptables ;

- vous assiste à identifier les omissions et les erreurs ;

- gère les formalités administratives de dépôt des comptes.

Gagnez en temps et en quiétude ! Confiez la préparation et le dépôt de vos comptes annuels à AGSL, expert comptable à Issy-les-Moulineaux.

Pour en savoir plus, veuillez nous contacter. Tous nos services sont disponibles sur la page « Prestations«

Retrouvez-nous également sur notre page Facebook.

Commentaires récents