Vous vous apprêtez à créer votre entreprise et vous hésitez entre les différentes formes juridiques ? L’entreprise unipersonnelle à responsabilité limitée, pourrait bien être celle qui convient pour votre business. Quels sont ses avantages et inconvénients ? Quel régime fiscal EURL adopter ? Qu’en est-il du régime social du gérant EURL ? AGSL, cabinet d’expert comptable à Issy-les-Moulineaux, vous apporte les réponses à travers cet article.

EURL : quelle définition juridique ?

C’est une société commerciale, soit une personne morale distincte de son gérant. Ce dernier, seul maître à bord, assume les dettes de l’entreprise proportionnellement à son apport en capital, réduisant ainsi son risque financier.

Cette forme juridique combine les spécificités d’une société commerciale, à savoir la limitation de la responsabilité du dirigeant, avec la simplicité de gestion d’une entreprise individuelle. Elle est souvent prisée par les entrepreneurs dont l’activité est industrielle, artisanale, libérale ou commerciale.

Les trois caractéristiques d’une EURL ?

Une société unipersonnelle

Comme cette société compte un associé unique, nul besoin de convoquer une assemblée générale pour prendre des décisions. La seule obligation à respecter : dresser un procès-verbal à consigner dans un registre.

Un gérant aux commandes

Il peut s’agir de l’associé unique ou d’une personne physique tiers. La décision est prise au moment de rédiger les statuts juridiques de l’EURL. Parfois, le gérant peut être nommé par l’associé unique avant la rédaction des statuts, par le biais d’un acte séparé.

Une société soumise au Code du commerce

En qualité de société commerciale, l’entreprise doit respecter certaines obligations, en matière de comptabilité, de dépôt des comptes et de publication d’un avis lors de la modification des statuts.

Les avantages et inconvénients d’une EURL

Cette section vous aidera à déterminer si la création EURL est pertinente pour votre projet d’entrepreneuriat.

Les atouts de l’EURL

- La création EURL ne nécessite pas de capital social minimum, 1 € suffit.

- En cas de problèmes financiers, le gérant EURL n’aura pas de risque sur ses biens personnels. L’associé unique engagé uniquement à la hauteur de son apport financier. Cela signifie que si le capital social est de 100 €, l’ensemble des créanciers ne peut réclamer pas au-delà de cette somme.

- L’EURL présente un avantage fiscal significatif : l’imposition sur le bénéfice réel après déduction des charges. En outre, si l’entreprise est éligible au régime réel de TVA, le gérant EURL peut déduire la TVA sur les dépenses. Par ailleurs, les déficits sont déductibles des revenus du dirigeant, réduisant ainsi l’imposition personnelle. Enfin, l’option pour l’impôt sur les sociétés (IS) permet une flexibilité fiscale, contrairement à la micro-entreprise imposée sur le chiffre d’affaires.

- L’EURL se distingue par son cadre juridique clair, offrant simplicité et sécurité. Ses statuts, plus normés que la SASU, éliminent la nécessité d’anticiper toutes les règles.

- La transmission de l’EURL est facilité : l’associé unique peut valoriser le fonds de commerce et les parts sociales, choisir librement l’acheteur, et bénéficier d’exonération en cas de retraite. Les formalités de cession sont minimales, et en cas de décès, l’EURL se poursuit avec les héritiers, sauf indication contraire dans les statuts.

Les faiblesses de l’EURL

- Les contraintes liées à son cadre juridique strict peuvent poser des défis dans certaines situations.

- Le régime social du gérant EURL associé unique, un travailleur non-salarié, demeure moins protecteur que le régime social d’un dirigeant de SAS ou SASU, considéré comme assimilé-salarié. Toutefois, dans le cas d’un gérant tiers, le régime social varie, puisque son statut est celui d’assimilé-salarié.

- La responsabilité du gérant EURL est significative. En qualité de représentant de la société envers les tiers, le gérant peut être tenu responsable en cas de faute de gestion ou de fraude fiscale.

Quel régime fiscal EURL ?

Par défaut, cette forme juridique est assujettie à l’impôt sur le revenu (IR). La nature de l’activité détermine s’ils relèvent des Bénéfices Industriels et Commerciaux (BIC) ou des Bénéfices Non Commerciaux (BNC).

Cependant, lors de la création EURL, il est envisageable de choisir le régime d’imposition sur les sociétés (IS), en particulier si l’associé unique est une personne morale.

L’option IR

En optant pour ce régime fiscal, l’associé unique s’acquitte des impôts sur les bénéfices selon les barèmes fiscaux établis. Les bénéfices accroissent alors les revenus imposables, tandis que le déficit est déductible du montant total des revenus imposables.

L’option IS

Ce régime n’étant pas celui par défaut, il est impératif d’en faire la demande auprès du SIE compétent.

Le taux d’imposition est de 25 % et le paiement annuel de l’impôt sur les sociétés s’effectue en quatre acomptes et un solde.

À noter que l’option pour l’IS est révocable durant les cinq premières années d’activité. Au-delà du cinquième exercice, le passage à l’IR devient impossible.

Les taxes afférentes à l’EURL

Il s’agit de la TVA, la CFE et la CVAE.

Le régime de TVA

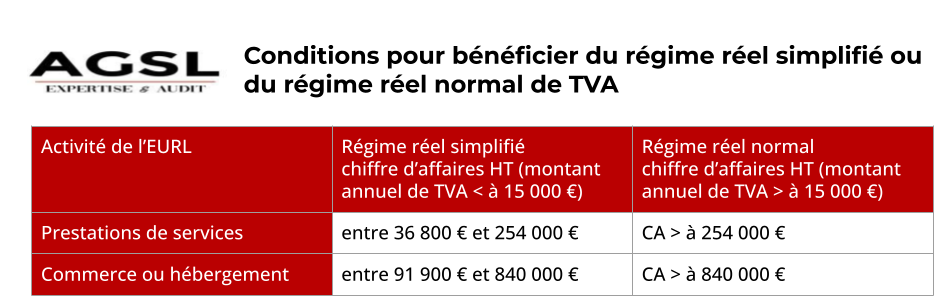

En qualité de société commerciale, elle est assujettie à la TVA. Néanmoins, lorsque le chiffre d’affaires HT réalisé demeure en deçà de 91 900 € (activités de commerce et d’hébergement) ou 36 800 € (prestations de services), alors le régime de la franchise de base de TVA est applicable.

Au delà de ces montants, l’EURL relève du régime réel simplifié ou de régime réel normal, sous certaines conditions.

La CFE

L’EURL est assujettie à la CFE si elle dépasse 5 000 € de chiffre d’affaires et exerce régulièrement une activité professionnelle non salariée. Des exonérations temporaires ou permanentes de la CFE peuvent s’appliquer en fonction de l’activité et de la localisation de l’entreprise.

La CVAE

Une EURL réalisant plus de 500 000 € de chiffre d’affaires HT est redevable de la CVAE. Les loueurs en meublés non professionnels sont également concernés par cette taxe.

Lorsque l’entreprise réalise plus de 152 500 € de chiffre d’affaires, une déclaration de valeur ajoutée et des effectifs doit être effectuée, même si elle n’est pas tenue de payer la CVAE.

Comment créer une EURL ?

La création EURL se déroule en quatre étapes :

- Rédiger les statuts de l’entreprise ;

- Déposer le capital social, qui doit être d’un euro au minimum ;

- Publier un avis de constitution dans un journal légal d’annonces ;

- Déposer un dossier d’immatriculation complet sur le site web du Guichet unique des formalités.

Malgré leur apparente simplicité et rapidité, l’accompagnement d’un expert-comptable pour effectuer ces démarches peut être précieux. AGSL, cabinet expert comptable à Issy-les-Moulineaux, vous conseillera au mieux sur les différentes options, notamment fiscales.

Construisez les fondations d’une réussite solide pour votre EURL, dès aujourd’hui, en nous contactant !

Pour en savoir plus, veuillez nous contacter. Tous nos services sont disponibles sur la page « Prestations«

Retrouvez-nous également sur notre page Facebook.

Commentaires récents